보험료 부담없는 저(무)해지 환급형 보험에 대해서 살펴보겠습니다.

금융소비자연맹이 기획재정부와 물가실태 조사 일환으로 '가계 보험가입 적정성에 대한 비교조사 연구'를 진행한 결과

가구당 평균 12개의 보험 상품에 가입해 있고, 매월 보험료는 103만4000원으로 조사 대상 가구의 세전 월평균 소득 557만원의 18%수준에 해당 됩니다.

가구당 평균

- 12개의 보험 상품.

- 매월 103만4000원.

월 평균 소득에 약 20% 가까이를 보험료에 지출이 된다면 부담이 되지요.

보험계약 해지사유 금융소비자연맹 표를 보시면

보험료 부담이 28%로 해지 사유에 가장 큰 이유가 되고 있습니다.

그말은 즉, 반대로 과하지 않는 선에서 같은 보험을 저렴하게 가입한다면 해지를 해서 손해 볼 이유는 없겠죠.

그럼 저(무)환급형보험이란 무엇일까요??

일반형(표준형) 상품보다 해지환금급을 줄이는 대신 할인된 저렴한 보험료로 동일한 보장을 받을 수 있도록 하는 보험상품입니다.

장점으로는 동일한 고액보장을 저렴한 보험료로 가입 가능하고, 보험료 차액으로 저축증가 효과를 얻을 수 있습니다.

단점으로는 납입기간 동안 해지 할 경우 일반 보험보다 해지환급이 적거나 없을 수 있습니다.

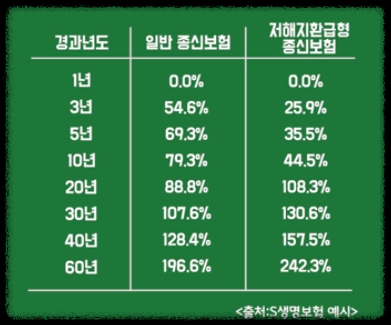

그럼 표준형 보험상품과 저(무)해지 상품을 생명보험, 손해보험 각각 비교해보겠습니다.

S생명보험 예시로 가입기준이 동일한 조건으로 표준형 보험은 월 287,000원, 저(무)해지 보험료는 월 251,000원으로 약 12.5%가 저렴합니다. 총 납입 보험료가 약 900만원 차이가 나네요.

손해보험 또한 차이가 많이 나는것으로 보여지는데,

손해보험은 각 보험사 마다 일반형 보험료 대비 적게는 20% 많게는 26%까지 차이가 납니다.

저(무)해지환급형 보험이 일반형(표준형)보험대비 저렴하게 가입할 수 있는게 장점이라면,

단점으로는 저(무)해지환급형은 환급률을 줄이는 대신 보험료를 저렴하게 만든 상품이라 만약 해지하게 된다면 해지환금급자체가 거의 없을 수 있다는 점입니다. 특히 손해보험은 초기에 환급이 아예 없습니다.

초반에는 환급률이 일반형(표준형)보다 낮지만, 장기적으로 볼땐 환급이 더 높게 책정되서 더 유리합니다.

결론

저(무)해지 환급형 보험은

보장이 필요하지만 보험료 부담이 많은 고객분들,

보험료를 낮추고 싶어하는 고객분들,

저축을 늘리고 싶어하는 고객분들께서 가입하시는게 좋겠다 생각합니다.

단, 환급률이 엄청 낮기때문에 해지 할 상황을 만들지 말자 입니다.

보험료에 대한 부담이 있는 고객은 저(무)해지 환급형으로

보험료 차액으로 더 많은 저축과 보장을 증대하시길 바라겠습니다.

꼭 알고 가입해서 손해 보지말고 혜택을 얻읍시다 :)

'골키퍼 > 보험' 카테고리의 다른 글

| 어린이보험 35세까지 가능한 어른이보험 사라진다! (0) | 2023.07.29 |

|---|---|

| 가장의 암 보험 (0) | 2023.07.15 |